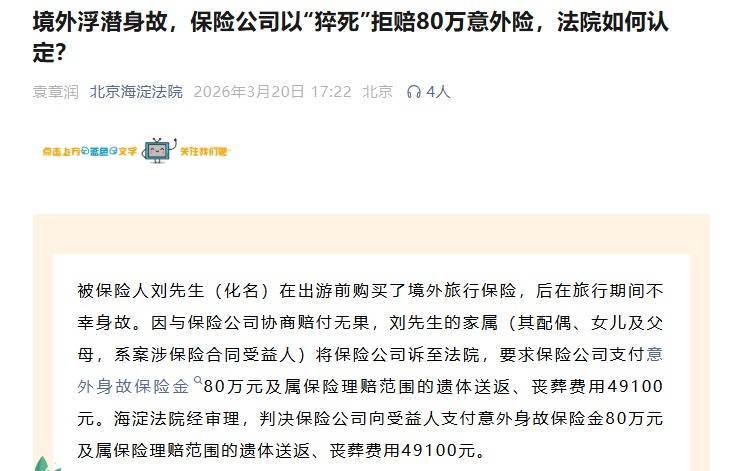

近日,北京海淀法院发布一起典型保险理赔纠纷案。游客刘先生在马尔代夫旅行期间浮潜时不幸身故,保险公司以其死亡属于 “突发急性病、猝死” 为由,仅同意赔付 10 万元急性病身故保险金,拒绝支付 80 万元意外身故保险金及相关费用。家属诉至法院后,一审、二审均认定刘先生身故属于意外伤害,判决保险公司合计赔付84.91万元,目前判决已生效。

案件回顾:旅行期间身故,家属索赔遭拒

据悉,刘先生出游前购买了境外旅行保险,保险期间为2023年7月7日至13日,目的地为马尔代夫马累。保单载明“意外身故”保险金80万元,“急性病身故”保险金10万元,并包含“身故遗体送返”服务(限额250万元,含2万元丧葬金)。

旅行期间,刘先生在游泳时不幸意外身故。当地警方报告显示其死亡原因为心肺停搏,体表无明显外伤,马尔代夫官方出具的死亡证明记载直接死因为心跳呼吸骤停。

事故发生后,保险公司委托公估机构开展调查后,认为刘先生死因更符合保单约定的突发急性病,即猝死范畴,并非外来意外伤害。基于此,保险公司仅同意按急性病身故条款赔付10万元,并以遗体送返服务需以意外伤害为前提,拒绝承担家属主张的意外身故保险金及遗体送返、丧葬相关费用。

刘先生的家属(配偶、女儿及父母作为保险合同受益人)不认可保险公司的拒赔理由。家属方主张,刘先生系溺水导致意外身故,并提交事发前后录像、医学专家证言及相关学术文献等材料,证明其死亡特征与溺水相符,符合保险合同中意外伤害的理赔条件。双方协商无果后,家属将保险公司起诉至北京海淀法院,要求赔付意外身故保险金 80 万元,以及遗体送返、丧葬费用 49100 元。

法院裁判:符合意外伤害特征,保险公司应赔

法院审理后认为,本案核心争议为刘先生身故是否属于意外伤害。根据案涉保险条款,“意外伤害”是指以外来的、突发的、非本意、非疾病的客观事件为直接且单独原因导致的身体伤害。结合在案证据,刘先生事发前身体健康,无相关疾病就诊记录,其在海水浮潜过程中身亡,具备外来、突发、非本意的特征,符合意外伤害的认定标准。

最终,北京海淀法院一审判决保险公司向受益人支付意外身故保险金80万元,以及遗体送返、丧葬费用49100元。宣判后,被告保险公司不服判决提起上诉,二审法院审理后,依旧维持原判,该判决现已发生法律效力。

案件提示

本案再次引发对境外旅行保险理赔边界的关注。在保险纠纷中,死因的认定直接关系到赔付责任的确定。法院在裁判时,通常会结合被保险人事发前的健康状况、事故发生的具体情境、相关证据材料等多方面因素,综合判断是否符合保险合同约定的“意外伤害”标准。对于投保人和受益人而言,出行前充分了解保险条款、妥善保留事发相关证据,亦有助于在发生意外后依法维护自身权益。

辉煌优配提示:文章来自网络,不代表本站观点。